服务即新软件:下一个万亿美元企业将是“伪装成服务公司的软件公司”

导读:

在过去的一年里,整个硅谷的创投圈都在思考同一个问题:当底层大模型(如 GPT-4 或 Claude 3)变得越来越全能,那些基于它们套壳构建的“AI 小工具”是不是迟早会死路一条?

红杉资本合伙人 Julien Bek 撰写的这篇《Services: The New Software》给出了一个极其敏锐且极具操作性的回答:不要卖工具(Copilot),去卖工作成果(Autopilot)。

这篇文章之所以在科技圈引发巨大反响,是因为它不仅在宏观上定义了“服务外包”与“软件边界”的消融,还在微观上列出了一份价值万亿美元的“猎杀清单”——从会计、法律到 IT 运维,逐一分析了 AI 公司该如何利用外包预算作为切入点,去颠覆那些传统的服务巨头。

为了不丢失作者论述中的任何一个数据与逻辑细节,本文采用了第一人称逐字逐句直译的方式,力求原汁原味地还原这篇重磅文章。

服务:新软件 2026年3月5日发布

下一家1万亿美元的公司将是一家伪装成服务公司的软件公司。

每一个构建AI工具的创始人都提出同样的问题:当下一版本的Claude让我的产品沦为一个功能时,会发生什么?他们有理由担心。如果你出售工具,你就是在与模型赛跑。但如果你出售工作(成果),模型的每一次改进都会让你的服务变得更快、更便宜,且更难被竞争。一家公司可能每年花1万美元购买QuickBooks,并花12万美元雇佣一名会计师来结账。下一家传奇公司将直接完成结账。

智能与判断(Intelligence vs Judgement)

编写代码主要属于智能。知道接下来该构建什么属于判断。

将规范转化为代码、测试、调试:规则虽然复杂,但它们仍是规则。判断则不同。它需要经验和品味,以及建立在多年实践基础上的直觉。决定接下来构建哪个功能,是否承担技术债务,何时在产品准备好之前发布。

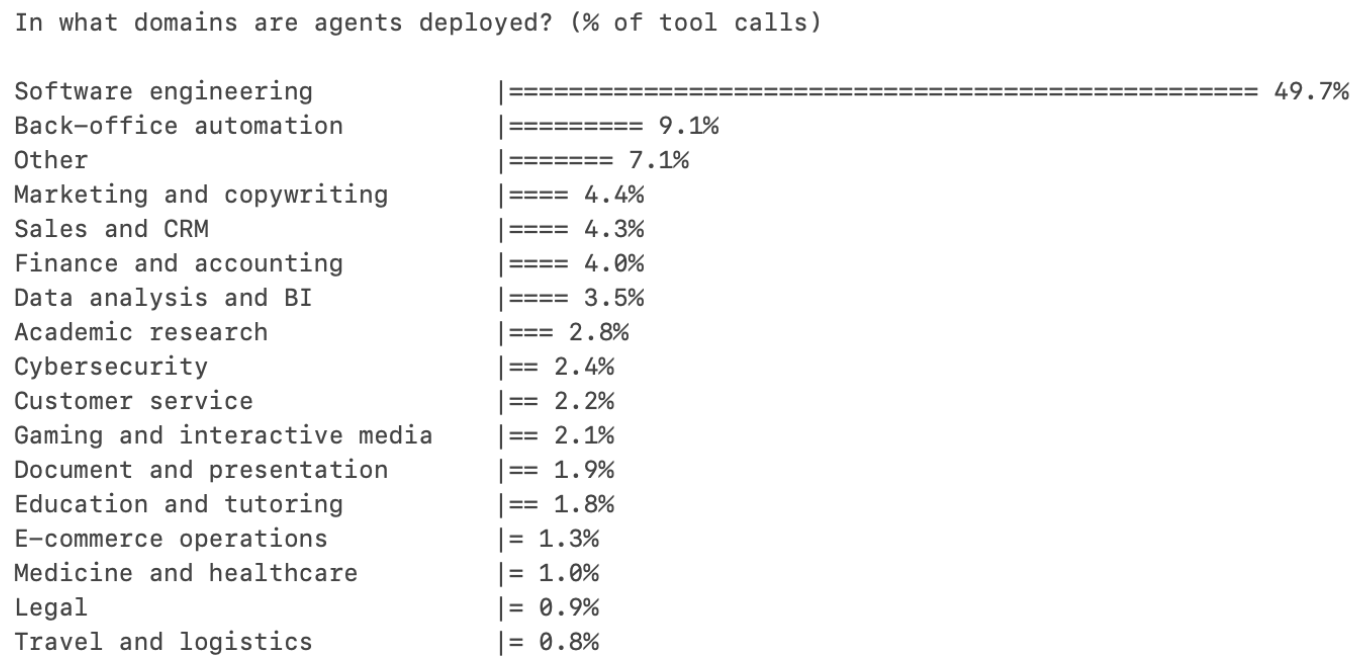

一年前,大多数Cursor用户将AI视为自动补全。今天,由智能体(agents)启动的任务比由人类启动的任务还要多。在所有职业中,软件工程占据了AI工具使用量的一半以上。其他所有类别仍处于个位数。原因是软件工程主要是智能工作。AI已经跨越了一个门槛,它可以自主完成大部分智能工作,而将判断留给人类。软件工程最先达到了这个阶段。它即将降临到每一个职业。

副驾驶与自动驾驶(Copilots and Autopilots)

副驾驶出售工具。自动驾驶出售工作。

直到最近,AI模型仍在发展智能和判断力,因此正确的方法是首先构建一个副驾驶:将AI交到专业人士手中,让他们决定如何使用它。Harvey向律师事务所销售。Rogo向投资银行销售。专业人士是客户,工具使他们更具生产力,而他们对输出结果负责。

今天,模型已经足够智能,在某些类别中,最好的起点是作为自动驾驶。Crosby直接向需要起草保密协议(NDA)的公司销售,而不是向外部法律顾问销售。WithCoverage直接向需要保险的首席财务官(CFO)销售,而不是向经纪人销售。客户是在直接购买成果。在任何职业中,工作预算都使工具预算相形见绌,而自动驾驶从第一天起就捕获了工作预算。

任何领域的智能比例越高,自动驾驶获胜的速度就越快。

趋同(The Convergence)

今天的判断将成为明天的智能。随着AI系统在各自领域积累关于什么是良好判断的专有数据,边界将会移动。副驾驶和自动驾驶将会趋同。从副驾驶到自动驾驶的过渡已经在几个类别中开始。但起点很重要,因为它决定了自动驾驶现在能在哪里赢得客户,并开始复合积累数据,最终让它们也能处理判断。

自动驾驶剧本:以外包为切入点(The Autopilot Playbook: Outsourcing as the Wedge)

在软件上每花1美元,就有6美元花在服务上。

自动驾驶的总潜在市场(TAM)是某个类别中所有的劳动力支出,包括内部消化和外包的总和。但正确的起点是外包已经存在的地方。

如果一项任务已经外包,它告诉你三件事。第一,公司已经接受这项工作可以在外部完成。第二,存在一条现成的预算线,可以被干净利落地替代。第三,买方已经在购买一个成果。用AI原生的服务提供商替换外包合同是一次供应商更换。替换员工编制是一次重组。

剧本:公司应该从外包的、重智能的任务开始。搞定分发。随着AI的复合增长,向内部消化的、重判断的工作扩展。外包任务是切入点。内部消化工作是长期的总潜在市场(TAM)。

Crosby从保密协议(NDA)开始:这是一项定义明确、主要属于智能的任务,大多数公司已经将其外包给外部顾问。预算存在,范围清晰,投资回报率(ROI)立竿见影,且替代过程没有摩擦。

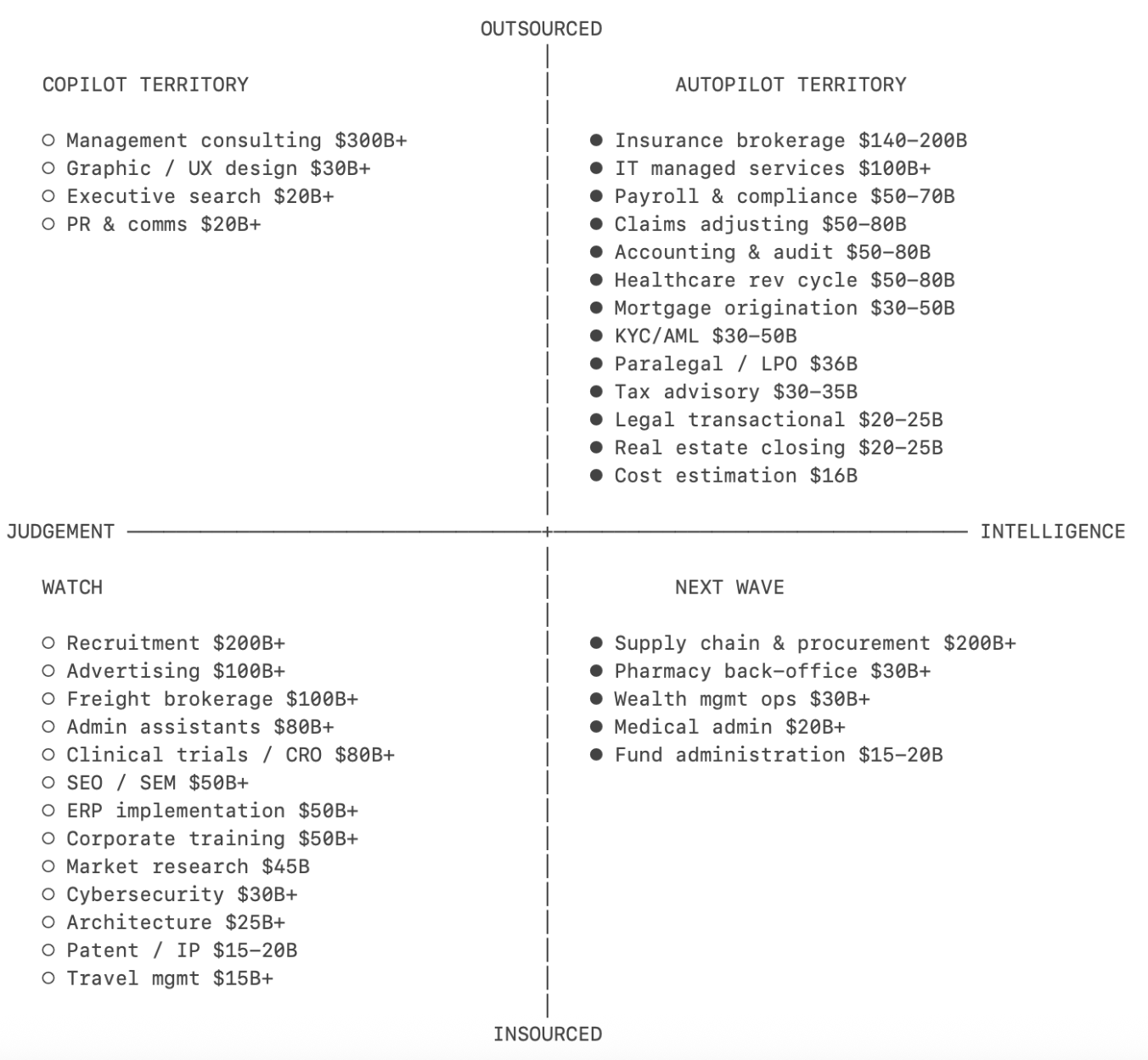

机会地图(Opportunity Map)

将每一个服务垂直领域绘制在智能与判断的光谱以及外包与内部消化的比例图上,就会产生一张带有括号中劳动力总潜在市场(TAM)的优先级地图。这份清单仅供说明。

**保险经纪(1400亿-2000亿美元)。**这份清单上最大的美元市场。标准的商业险高度标准化:经纪人的增值本质上是在不同承保人之间货比三家并填写表格,纯粹的智能工作。分发层极其碎片化,成千上万的小经纪人各自运行着相同的流程,因此没有单一的现有企业控制客户关系。WithCoverage和Harper是有趣的新入局者。

**会计与审计(仅在美国的外包市场就达500亿-800亿美元)。**在过去五年里,美国大约流失了34万名会计师,而需求却在增长。75%的注册会计师(CPA)接近退休年龄,获取执照的路径漫长,且起薪落后于科技和金融行业。这种结构性短缺正推动公司以几乎比任何其他职业都快的速度接受AI。Rillet正在构建能够结账的AI原生ERP。Basis最初是作为会计师的副驾驶起步的。

**医疗营收周期(在美国的外包市场达500亿-800亿美元)。**人们听到“医疗保健”就认为它是重判断的,但计费层几乎是纯粹的智能。医疗编码就是将临床记录翻译成大约7万个标准化的ICD-10代码。规则很复杂,但它们仍是规则。外包已经成熟且以成果为导向。自动驾驶只需以更低的成本做同样的事情。Anterior在这一领域走得最远。

**理赔理算(包括第三方管理机构TPA在内达500亿-800亿美元)。**在保单的另一端,理赔理算是一个独立的自动驾驶切面。标准险理赔的解决方式是:对照损害明细表解释保单语言,并使用精算表设定准备金。理算员劳动力正在老化,且无人接替他们。这个市场被大规模外包给独立理算员和像Crawford及Sedgwick这样的第三方管理机构(TPA)。一个行业,至少有两个截然不同的自动驾驶机会。Pace正在构建用于理赔处理的自动驾驶。Strala正在构建一个AI原生的TPA。

**税务咨询(300亿-350亿美元)。**注册会计师(CPA)执照创造了一条监管护城河,但80-90%的基础工作是智能。税务自动驾驶每处理一个额外的司法管辖区,都会加深其数据护城河。多管辖区的复杂性正是中小型企业(SMB)外包的原因,因为没有哪个单一的内部会计师能够涵盖它。TaxGPT与欧洲的Skalar和Ravical一起是早期的先行者。

**法律与交易工作(200亿-250亿美元)。**合同起草、保密协议(NDA)、监管申报:高智能要求,通常被外包。工作成果足够标准化,质量可验证,因此买方无需深厚的法律专业知识即可信任AI的输出。Harvey是新兴的领导者,并正迅速向自动驾驶转变;Crosby和Lawhive则是自动驾驶原生的新入局者。

**IT托管服务(1000亿美元以上)。**每一个中小型企业(SMB)都会外包其IT。打补丁、监控、用户配置、警报分类:这些智能工作在成千上万个相同的环境中重复运行。现有的软件层(ConnectWise、Datto)向托管服务提供商(MSP)销售工具。还没有人将“你的IT正常运行”作为一个成果直接卖给公司。Edra正在自动化IT流程。Serval正在自动化IT支持。

**供应链与采购(2000亿美元以上)。**大多数企业只与排名前20%的供应商认真谈判。长尾供应商得不到任何关注,因为让人类来做这项工作并不经济。合同漏洞占总采购支出的2-5%。切入点是被遗弃的工作:没有预算线需要去证明其合理性,没有现有的供应商需要去取代,这纯粹是捡来的钱。Magentic正在构建用于直接采购的AI,AskLio用于间接采购。Tacto正在为中端市场构建记录系统和副驾驶。

**招聘与劳务派遣(2000亿美元以上)。**这份清单上最大的服务市场。招聘漏斗的顶部(筛选、匹配、外联)是纯粹的智能,但拿下候选人并评估文化契合度是建立在多年模式识别基础上的判断。自动驾驶的切入点存在于高容量、低判断要求的职位中,在这些职位中匹配是标准化的。Juicebox、Mercor、Jack & Jill是横跨这一领域构建的新兴领导者。

**管理咨询(3000亿-4000亿美元)。**巨大的市场,但工作大部分是判断。有趣的问题是,AI是否能将咨询拆解为智能组件(数据收集、基准测试)和判断组件(战略建议),其中智能层被自动化,而判断层仍由人类保留。最佳候选人待定。

2025年,增长最快的AI公司是副驾驶(copilots)。2026年,许多公司将试图成为自动驾驶(autopilots)。他们拥有产品和客户知识。但他们也面临着创新者的窘境:销售工作意味着要把他们自己的客户从执行工作中剔除出去。这正是纯粹的自动驾驶公司(pure-play autopilots)的机会。

如果你正在构建这样的公司,请联系我。julien@sequoiacap.com / @julienbek

原文链接: https://sequoiacap.com/article/services-the-new-software/

这里还没有任何文章可以列出。